Frestelsen att ta ett så kallat seniorlån kan bli stor. Men SPF Seniorernas experter avråder.

Ett seniorlån eller en så kallad kapitalfrigörningskredit blir nämligen mycket dyrt i slutändan.

Det är bankernas regler för amortering, skuldkvotstak och kvar-att-leva-på-kalkyl som sätter käppar i hjulet för många seniorer.

– Vi avråder från att ta seniorlån. Man måste läsa det finstilta för den totala räntekostnaden kan bli fyra gånger så hög som på bostadslånet, säger Fredrik von Platen som är SPF Seniorernas sakkunnige i bostadsfrågor.

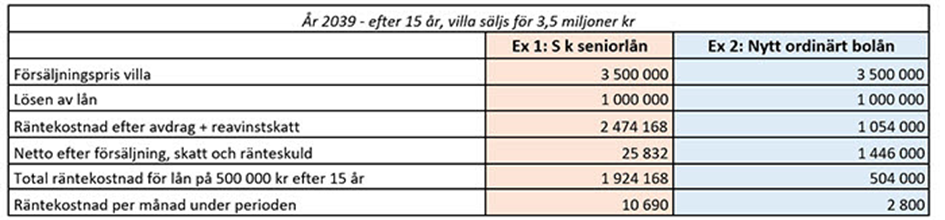

Så här dyrt blir det, enligt en uträkning från SPF Seniorerna:

SPF Seniorernas beräkning är gjord så här: Löptid på lånen är 15 år, effektiv ränta för seniorlån är 8,6 procent och för bolån 4,8 procent.

Fyra gånger

Ett seniorlåns räntekostnad blir ungefär fyra gånger så dyrt som ett vanligt bolån. Efter försäljning av huset har man bara korvören kvar med seniorlånet, jämfört med närmare 1,5 miljoner kvar med ett bolån.

Men vad gör man då om man har en dålig pension och äger en villa med låga lån som enda tillgång och ett seniorlån upplevs som den enda utvägen?

Ja, tänk ett varv till i alla fall, säger Fredrik von Platen. Det kan finnas alternativa vägar att gå. SPF Seniorerna pekar på sex olika möjligheter.

- Ett vanligt bostadslån

Börja i den bank där befintliga lån finns. Gå vidare och fråga och ansök på fler banker och andra bolåneinstitut. - Ta hjälp av barn och anhöriga

Har de god inkomst kan de ta ett bolån med den seniora låntagarens bostad som säkerhet. Ett skuldebrev kan skrivas så att seniorhushållet betalar ränta och eventuell amortering. - Annat låneupplägg

Barn eller andra anhöriga belånar sin egen fastighet och för över beloppet till senioren. (Juridisk hjälp kan behövas i både upplägg 2 och 3). - Sälj bostaden till barn eller anhöriga

Är det någon man litar fullt på kan man sälja bostaden och sedan hyra den av dem. - Minska nuvarande bostadskostnad

Hyr ut en del av bostaden om man bort stort. - Flytta från nuvarande bostad

Om belåningsgraden är låg och bostaden har ett visst värde kan en försäljning vara ett sätt att få loss kapital. Men då gäller att hitta annat boende, exempelvis en hyresrätt.

Viktigt granska

Men om man trots allt bestämmer sig för ett seniorlån finns ett antal viktiga saker att kolla upp, enligt Fredrik von Platen.

• Sätt dig in i alla detaljer och var säker på att du förstår innebörden av hela avtalet på både kort och lång sikt.

• Räkna och jämför olika alternativ. Titta på lånens verkliga kostnad på 10 eller 20 års tid.

• Låna inte mer än vad som verkligen behövs, och framför allt vilka andra lånealternativ finns?

• Ta reda på villkoren för den kvarvarande om make/maka/sambo går bort, eller vid en separation.

• Vad får ett seniorlån för effekter på familjens långa ägande av ett hus eller på arv till anhöriga?

Njugga banker

Fredrik von Platen är kritisk till att bankerna är så restriktiva med att ge lån till seniorer.

– De vanliga bankerna är till och med njugga till att låna ut till sådant som en värmepump och tilläggsruta på fönsterna som skulle sänka uppvärmningskostnaderna och höja marknadsvärdet – om man inte har en tillräckligt hög pension.

Han menar att Finansinspektionen och bankregelverket i praktiken driver äldre med lånebehov att ta de dyra seniorlånen av aktörer som Svensk Hypotekspension och 60plusbanken.

Inlåsningseffekter

När ett lån till följd av den höga räntan fördubblas på mindre än tio år uppstår inlåsningseffekter som gör det svårt eller omöjligt för pensionärer att sälja sina hus.

– I slutändan drabbas även barnfamiljer, och andra som behöver större boenden, när villorna inte blir tillgängliga på marknaden, säger Fredrik von Platen.

Så fungerar ett seniorlån

Ett seniorlån även kallat kapitalfrigörningskredit innebär att låntagaren slipper betala löpande ränta och amortering på summan man lånat.

Räntan läggs i stället till lånet och betalas först den dag man säljer bostaden eller flyttar. Har man bolån sen tidigare måste de flyttas över till det nya seniorlånet och dess villkor, med andra ord får också ens befintliga bolån då en klart högre räntekostnad.

Men räntan är avdragsgill först den dag lånet upphör. Då gäller det att det finns skatt att dra av mot.