Nu, i uppmarschen till valrörelsen, kan det vara anledning att repetera vad det hela rör sig om.

Garantipensionen

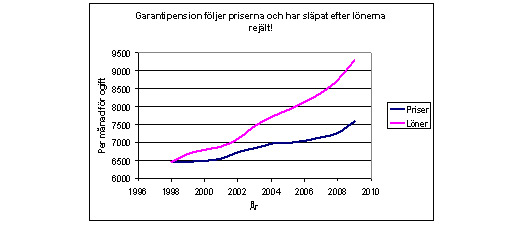

Garantipensionen sjunker successivt jämfört med lönerna. Det rör sig om mer än 20% sen 1998, när det nya pensionssystemet sattes i sjön. En bild får illustrera:

Även om man tar hänsyn till att bostadstilläggen har förstärkts så kvarstår en stor eftersläpning.

En höjning av garantipensionen diskuterades för några år sedan. Finansminister Borg svarade då att ”det finns en uppgörelse om hur detta skall hanteras”, (det är pensionsuppgörelsen alltså) inget skall ändras, så vitt han visste var det ingen som aktualiserat en ändring. En i och för sig intressant iakttagelse är att detta uttalande antyder en ovilja att lyssna, flera partier hade faktiskt uttalat att garantipensionen borde höjas. Viktigare är emellertid att denna gamla uppgörelse ger honom och varje annat parti som ingår i pensionsuppgörelsen veto i denna som i alla andra pensionsfrågor.

Finansministern framställer sin uppfattning som en rimlig ordning, tillgänglig för politisk vilja. Men det finns många som talar emot.

Under flera år skrev RFV, sedermera Försäkringskassan i sin redogörelse för pensionssystemet, den oranga rapporten, om att garantipensionen skall vara oförändrad i fast pennigvärde, men med tillägger ”Realismen i antagandet kan dock ifrågasättas”. 2008 hittar man detta uttalande på sid. 33.

Finansdepartementets eget organ Expertgruppen för Studier i Samhällsekonomi (ESS), skriver i sin skrift ”Generationsanalyser; omfördelning mellan generationer i en välfärdsstat” att man, trots gällande bestämmelser, räknar med att bidrags- och transfereringssystemen räknas upp som lönerna. På sid. 50 i den skriften skriver man att en oförändrad indexering enligt prisbasbelopp eller nominella värden innebär ett implicit antagande om en mindre välfärdsstat i reala termer i framtiden. För att undvika detta indexeras istället samtliga ersättningsnivåer i såväl transfereringssystemen som bidragssystemen på lång sikt i takt med den generella ökningen av inkomster.

OECD ger ut rapporter om pensionssystemen i världen. I den som kom i juni 2007 uttrycks precis samma åsikt som just refererats från ESS. Man uppmärksammar uttalanden från Sverige och Storbritannien om att de länderna avser att lämna garantipensionerna oförändrade i framtiden och skriver att tillämpat över en 40-50 års period skulle detta resultera i en orealistiskt låg levnadsstandard för fattiga människor och det skulle inte vara politiskt hållbart. Därför antas en följsamhet till genomsnittliga löner

Sedan dessa kommentarer har noterats måste man dock också konstatera att Borgs uttalanden kan återspegla en aktiv vilja att ändra de grundläggande välfärdspolitiska förutsättningarna. Att minska ”välfärdsstatens omfattning” och att gå från generella ersättningar, som garantipensionen, till behovsprövade, som bostadstilläggen.

1994 var det några partier som hävdade att man successivt ”i den politiska processen” måste diskutera frågan om behovet av justering av garantipensionerna om lönerna stiger, vilket de ju har gjort i tidigare sällan skådad omfattning under de senaste tio åren. Man frågar sig var de tagit vägen, och hur de uppfattar dagens politik. Är alla partier överens om att ”minska välfärdstatens omfattning”?

Inkomstpension/ATP

Pensionsmyndigheten har i januari redovisat en prognos för hur ”bruttopensionerna”, dvs. pensionen före skatt, skall utvecklas. Där ser man att en pension som 2009 var 12 000 kronor sjunker till som lägst 11 300 kronor 2011, för att först 2014 vara uppe i 12 000 igen. En lön, däremot, som 2009 var 12 000 kronor ökar hela tiden och är 2014 uppe i ungefär 14 000 kronor. 2000 kronor mer i månaden för den yrkesverksamme alltså.

En viktig orsak till att pensionen sjunker och klyftorna mellan pensionärer och yrkesverksamma ökar är att den automatiska balanseringen, pensionsbromsen har trätt i funktion. Den sänker pensionen med 200 kronor år 2010 och ytterligare 500 kronor 2011. Även 2012 sker en fortsatt sänkning och fortfarande 2014 ligger bromsen i rejält.

Politikerna tycker inte att detta är något problem. I val efter val hänvisar man till politisk enighet, automatik och ”stabila finanser”. Det är signifikativt att det ansvariga statsrådet i ett interpellationssvar i riksdagen den 9 april inte alls nämnde pensionssystemets grundläggande uppgift: att ge stabila pensioner som ger en rimlig levnadsstandard.

Ansvariga politiker påstår att den ekonomiska krisen är orsaken till att bromsen slagit till, främst genom att den urholkat AP-fonden. Senaste i den nämnda interpellationsdebatten påstod regeringens företrädare att det är så det ligger till. Men de har missförstått situationen.

AP-fonderna förlorade under 2008 191 miljarder kronor, det är sant. Men under 2009 återtogs mycket av nedgången. Ändå sänks pensionerna. Det beror på annat än AP-fondernas upp- och nedgång. Långt mer än 600 miljarder har nämligen av helt andra skäl gått förlorade i de komplicerade formler som styr hur bromsen slår till. Vi skall här studera tre avgörande faktorer.

1. Till följd av ett tidigare inte uppmärksammat samband mellan skattebestämmelserna och det s.k. inkomstindex, som ligger till grund för den årliga pensionsuppräkningen, blev uppräkningen ”för hög” under några år. Sammantaget svarar detta mot 160 miljarder i försvagning av pensionssystemets finansiella balans. (Settergren, Veteranen Nr 1 2010). Därutöver finns rena felaktigheter i själva grundmetoden för att beräkna inkomstindex, enligt en rapport våren 2010 från Pensionsmydigheten, som dock inte redovisar hur mycket detta påverkar balansen. Pensionsmyndigheten föreslår en närmre analys av de här problemen, ingen reaktion har avhörts från politiskt håll.

Den minnesgode kanske erinrar sig att politiker och tjänstemän under några år skröt med att ”det nya pensionssystemet slår ATP”, men det visar sig nu bero på rena misstag! Nu har man insett att man höjde pensionerna ”för mycket” och tar tillbaka den höjningen med hjälp av bromsen.

2. En andra faktor som belastar finanserna är den ökade livslängden. Vi blir äldre och äldre, och det påverkar pensionssystemets utgifter. För att motverka detta sänks pensionerna successivt. Ett exempel får tydliggöra:

Andersson, som går i pension år 2008 vid 65 års ålder, får lägre pension än Petterson, som gick i pension 2005 vid samma ålder och med samma inkomst. Hur stor sänkningen blir bestäms av hur antalet äldre personer har utvecklats mellan åren.

Av sociala skäl ville man emellertid inte fortsätta på den inslagna vägen, genom att också sänka pensionen för den som redan blivit pensionär. Detta kostar pengar. Av pensionssystemets årsredovisningar kan man se att kalkylerna har försämrats med 220 miljarder kronor till följd av viljan att visa hänsyn till dem som redan hunnit bli pensionärer. De pengarna finns inte och även detta löfte, hur socialt betingat det än var, tar man tillbaka med hjälp av bromsen.

3. En tredje faktor, som också påverkar finanserna, är hur de yngre lägger upp sitt arbetsliv. Om de börjar jobba senare, eller om de på andra sätt fördröjer karriären, blir den s.k. avgiftstillgången i pensionssystemet lägre. Och så har det blivit. Ungdomar kommer ut senare, andra förändringar har också inträffat. Här har mer än 200 miljarder ”försvunnit”.

Talet om att varje individ själv bär följderna av sina livsval är fel. Liksom påståendena att bromsen är till ”för att inte vältra över kostnader på våra efterkommande”. Nu sänks de äldres pensioner för att de yngre ändrar sina arbetsmönster, inte sällan på grund av att inga arbeten finns. En helt omvänd övervältring alltså.

Utan de här tre faktorerna hade ingen broms behövts, trots AP-fondens nedgång år 2008 med 191 miljarder och trots den förlust på c:a 300 miljarder, som konjunkturnedgången i övrigt har förorsakat. Hänvisningen till den ekonomiska krisen är ett svepskäl för att slippa prata om de verkliga problemen.

Pengarna räcker inte för att betala pensionerna, inte idag och än mindre i framtiden. Det är inte rimligt att då som enda åtgärd sänka pensionerna och ta tillbaka socialt motiverade inslag i pensionssystemet, och att dessutom göra det med automatik, utan varje diskussion. Pensionsåldern måste höjas, säkerligen också avgifterna. Detta är de verkliga problemen, denna olycksaliga broms har blivit en slöja som döljer den bistra sanningen.

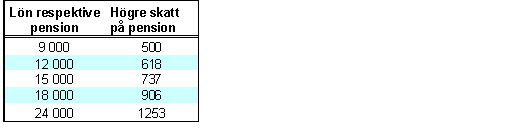

Skatten

På pensionen betalas skatt. Det man har att röra sig med är det man får ut efter skatt. Även här har stora förändringar skett. Genom det så kallade ”jobbskatteavdraget” har alliansregeringen åstadkommit en stor skillnad i hur mycket skatt man betalar. Så här ser det ut 2010:

Det är skillnaderna i skatt som partierna lovar att minska. Det gäller att i detta sammanhang se igenom retoriken. Dels om man verkligen avser att ta bort hela denna klyfta, dels om man avser att ta bort bromsen. En reform av den ena faktorn kompenserar inte verkningarna av den andra. Nu kan man konstatera att utlovade skattesänkningar inte kompenserar vad bromsen åstadkommer i sänkning 2011, än mindre leder de till minskade klyftor mellan pensionärer och yrkesverksamma.

Vidare finns anledning att notera, att det av oppositionens i början på maj redovisade förslaget innebär ett delvis accepterande av regeringens inställning i denna fråga. Man har givit ”återställningen” en skattepolitisk profil, genom att låta den variera kraftigt med inkomsten, i stället för att ta bort den proportionellt lika för alla. Därmed har man gjort en principiell fråga av hög dignitet till en del i det vanliga skattepolitiska grälet. Detta till skillnad från ett angreppssätt där man kunde ha gjort borttagande av skillnaden i skatt, eventuellt i några etapper, till en särskild fråga, under parollen: Lika skatt antingen det gäller fattiga eller millionärer. En höjning av marginalskatterna för högre inkomster blir då en sak för sig.

Situationen för de yngre

Nu är pensionssystemet inte bekymmersamt enbart för de äldre. Nej, problemen är ännu större för de unga. Börja jobba för fullt vid 23, fortsätt till 68 á 70.

En tydlig beskrivning av hur detta system är tänkt att fungera ges i en rapport från regeringen till EU, en rapport som ingick i ett projekt för att jämföra pensionssystem i Europa, Där kan man läsa bl.a. följande:

”De successivt minskande ersättningsgraderna är följden av en fast avgift, en enligt beräkningsförutsättningarna fast pensionsålder och en successivt ökande medellivslängd. Delningstalet i pensionssystemet blir högre ju längre folk lever då pensionsbehållningen måste fördelas över flera år. Ett sätt att kompensera för de sjunkande ersättningsgraderna är att arbeta längre, eftersom de ytterligare levnadsåren till stor del är friska år. 40 år av arbete räcker inte för att försörja ett 90-årigt liv. Beräkningarna visar att yngre kohorter som går i pension 2050 skulle behöva arbeta i 44 år fram till 69 års ålder för att få en ersättningsgrad som är närmare den för personer som går i pension 2005 i det allmänna pensionssystemet. De fyra extra arbetsåren innebär att man samlar ihop en större pensionsbehållning samt att delningstalet blir lägre.”

I detta dokument talas det klartext om hur pensionerna faller ut. Ett stort problem är att sådan klartext inte används när statsråd och andra ansvariga talar om dessa frågor. Till följd av pensionsuppgörelsen, som innebär att inget sägs och inget händer som inte alla är överens om, blir det aldrig någon diskussion om hur det i regeringens rapport beskrivna utfallet skulle kunna balanseras mot andra alternativ, t.ex. höjda avgifter och eller en återföring av medel till AP-fonden. (Om medel till AP-fonden, se Veteranen Nr 3 2010)

Var finns den arbetsmarknad som gör det möjligt att jobba för fullt till 69 års ålder? Och det sociala skyddsnätet i form av arbetslöshetsförsäkring och förtidspension mm. upphör vid 65.Var finns den öppna och ärliga diskussionen om vad det nya pensionssystemet kräver för en bra pension i framtiden? Var står de fackliga organisationerna? Har facket kanske givit upp inför partiernas envisa vägran att alls diskutera och satsar i stället på att lösa dessa frågor genom uppgörelser på arbetsmarkanden, som t.ex. Gunnar Wetterberg, samhällsekonomisk chef på SACO antydde i en diskussion refererad i Veteranen Nr 1 2010.

Reformen måste reformeras, denna gång öppet och genomskinligt.

Låt oss först vara klara över att pensionerna inte kan vara undantagna får ekonomiska realiteter. När vi lever längre måste vi acceptera att pensionerna blir lägre om vi inte arbetar längre. Men detta faktum kan inte smygas fram, människor måste få chansen att förstå, måste få vara med i den avvägning mellan pension, pensionsålder och avgiftens höjd som alltid måste göras och omprövas med jämna mellanrum. Nu har man dolt allt detta med hjälp av automatik; allt går av sig själv i datorer, och utstuderad tystnad; de i denna fråga allierade partierna håller sina eventuella meningsskiljaktigheter för sig själva.

Det är ett allvarligt missförstånd att tolka dagens relativa tystnad som att folk skulle var nöjda. De är lämnade utanför helt enkelt. Nya system, nya formler, teoretiker utan kontakt med vanliga människors vardag tror att man kan lösa problem på det sättet. Delegationer kommer från utlandet för att förvånat avläsa den svenska reformens ”succé”. Det som händer här liknar faktiskt världssamfundets entusiasm för ”den nya ekonomin” med dess för alla obegripliga ”nya finansiella instrument”. Verkligenheten kom i fatt, världsekonomin nästan kollapsads. På samma sätt kommer verkligheten att komma i fatt det här pensionssystemet. När ungdomarna upptäcker vad det har att vänta av detta system, att det visserligen garanterar oförändrade avgifter medan de är unga men inget lovar om pensionerna när det är dags för dem själva att gå i pension, då är risken att man vänder detta system ryggen helt och hållet. Och detta kanske främst för att de ansvariga ägnat sig åt fagert och överslätande tal i stället för att tala klartext och bjuda in till en öppen, demokratisk dialog.

Dagens politiker har anledning att besinna vad Göran Person, då statsminister sa vid ett besök på Nya Zeeland 2005. Han konstaterade att människor inte förstått det nya pensionssystemet och förutspådde kraftigt missnöje när de om 20 år ser vad som faktiskt hänt. Och nu tillägger han i Dagens Industri 14 december förra året: ”Att bromsen slog till var egentligen onödigt.” Han tycker att man borde överväga att lämna tillbaka de 250 miljarder kronor som tagits från AP-fonden och förts till statsbudgeten, och fortsätter: ”Det var ingen exakt vetenskap när vi vägde av hur den fördelningen skulle se ut mellan staten och pensionssystemet”. Ett ärligt besked så här några år efter avgången från statsministerposten.

Det är nödvändigt att partiledarna vidgår fakta och ställer dem mot sina uppfattningar om vad samhällsekonomin kräver och tillåter. Att de släpper fram en öppen debatt i stället för att gräva ner dessa frågor i en gömd grupp av politiker, varifrån inget, utöver färdiga beslut, blir känt. Att de slutar att låtsas att allt är väl genomtänkt och under kontroll. Att de tar till sig vad Göran Persson säger. Och gör det nu, inte väntar tills de har lämnat politiken.

KG Scherman

Generaldirektör Riksförsäkringsverket 1981-1996